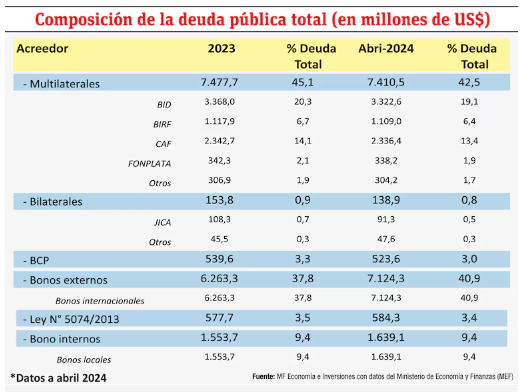

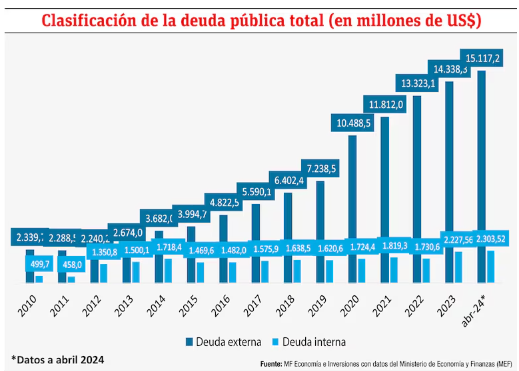

Deuda Pública de Paraguay: Descripción, análisis y desafíos

A modo de entender el proceso que ha tenido la Deuda Pública en Paraguay es necesario recapitular eventos puntuales que p ... Leer Más >>

Antes de la pandemia, la necesidad de reformar el sistema previsional de Paraguay había sido centro de análisis y debate. Los cálculos actuariales realizados para el Instituto de Previsional (IPS), la mayor y, por ende, principal entidad previsional del país alertaba que los fondos de pensiones y jubilaciones de este sistema entrarían en déficit desde el año 2038.

En ese contexto, desde el IPS se había planteado la necesidad de reformar la Carta Orgánica e implementar cambios paramétricos, pero finalmente la propuesta no prosperó.

Las modificaciones contemplaban aumentar la edad de jubilación pasando de 60 años a 65 años. Ello, considerando que la expectativa de vida en Paraguay oscila los 75 años en promedio. Además, de considerar los 10 últimos años de aporte de la persona a jubilarse, en lugar de 3 años como ocurre en el presente. Es de mencionar que el esquema actual, en ocasiones, es utilizado de manera fraudulenta a favor del asegurado y en detrimento del IPS, de acuerdo con informaciones suministradas por la previsional. De hecho, existen casos donde los ingresos de un empleado se han incluso triplicado en los últimos años con el objetivo de que éste termine percibiendo en concepto de jubilación, un monto mayor a lo que venía declarando durante veinte o más años.

En base a lo anterior, la Consultora MF Economía e Inversiones había realizado varios escenarios de esquemas de jubilación con determinados cambios paramétricos que se presentan a continuación. En los supuestos se ancla la expectativa de vida a la edad de 75 años y un salario mínimo de G. 2.550.307.

- Jubilación Lineal: En este esquema, el asegurado se acoge al sistema de jubilación con 60 años de edad y 35 años de aporte. Esto, en el supuesto de que haya comenzado a aportar desde los 25 años de edad y sobre un salario mínimo anual sin reajuste alguno a lo largo de los años de contribución. Además, no se contempla retornos por inversión. Con los años aportados, el jubilado tiene una cobertura hasta que cumple los 64 años, es decir, el 25,5% del aporte obrero-patronal pagado mensualmente solo le alcanza 4 años después de retirarse de la vida laboral. A partir de los 65 años, el asegurado en el fondo cae en déficit y es cubierto con los recursos disponibles de los activos.

- Jubilación ordinaria: Para este escenario se consideraron las mismas condiciones de edad (60 años) aportes (35 años) y haber jubilatorio (100%) del esquema lineal, excepto los demás puntos. En este ejercicio, la persona se jubila con los aportes calculados sobre el salario mínimo anual ajustado a inflación de 4%. El fondo jubilatorio logró una rentabilidad del 7,68% en las inversiones financieras a julio de 2022 de la previsional en el mercado doméstico. Con la rentabilidad obtenida, el jubilado deja de tener cobertura con sus propios aportes desde 70 años cuando el asegurado en el fondo cae en déficit. Sin embargo, puede estar cubierto si la tasa de interés por las inversiones es de 9,65%.

- Jubilación anticipada: En este esquema de jubilación, los parámetros varían. Para este caso, la persona se jubila con 55 años de edad, 30 años de aporte y 80% del salario. El haber jubilatorio fue calculado sobre el salario mínimo ajustado a inflación y sus aportes fueron invertidos a una tasa de interés del 7,68%. Aun así sus aportes le dan una cobertura hasta los 63 años de edad. El aporte de los activos debe cubrir el déficit durante más de diez años.

- Jubilación extraordinaria: Al igual que el anterior, en este esquema, las condiciones cambian, excepto en el salario mínimo reajustado por inflación y la tasa de interés por inversiones (7,68%). En este supuesto, el asegurado se jubila con 65 años de edad, 15 años de aportes y percibe 60% de su haber. Con este esquema, los aportes del entonces trabajador, solo le cubre hasta los 69 años de edad. Al considerar los 75 años como expectativa de vida, el déficit debe ser cubierto con el aporte de los activos.

- Jubilación con trampa: Este escenario es uno de los más aplicados en el proceso jubilatorio. Donde el empleador y el empleado acuerdan regularizar la estructura salarial del dependiente triplicando sus ingresos o lo hace para beneficiar al que será un jubilado en 3 años. En este supuesto se consideran las mismas condiciones de 60 años de edad, 35 años de aporte, por ende, 100% de haber jubilatorio. Se contempla una rentabilidad por las inversiones de 7,68% y el salario mínimo reajustado a inflación. Durante los años que restan, el salario del trabajador se triplica, por consiguiente, el aporte obrero- patronal da un salto en la misma proporción y el ahora jubilado pasa a recibir un salario muy superior a lo reportado durante 32 años. Con este esquema fraudulento, el fondo entra en déficit desde los 64 años de edad, por lo que, durante 12 años, la previsional, con recursos de los activos debe financiar la jubilación con trampa.

Sin embargo, este esquema puede no presentar un déficit, siempre que la tasa de interés por los instrumentos colocados en el sistema financiero sea de 14,36%. No obstante, la elevada tasa revelará el alto riesgo de la operación.

Los ejercicios presentados por la consultora MF Economía e Inversiones son una muestra de la urgente necesidad de pensar e implementar un conjunto de reformas para garantizar la sostenibilidad del sistema previsional no solo del Instituto de Previsional Social sino de todas las cajas vigentes en el país. Finalmente, eso redituaría en una descomprensión de las cuentas fiscales y aportaría bienestar a la población.

A modo de entender el proceso que ha tenido la Deuda Pública en Paraguay es necesario recapitular eventos puntuales que p ... Leer Más >>

Aunque hayan pasado cuatro años desde la irrupción de la crisis sanitaria del COVID-19 a nivel mundial, las consec ... Leer Más >>

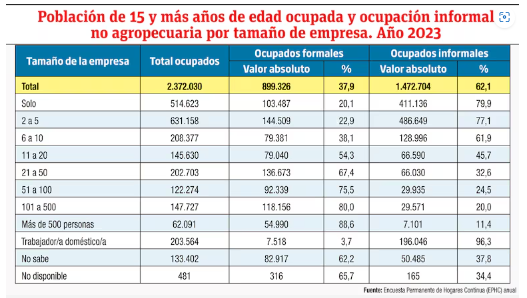

De acuerdo con las recomendaciones de la Organización Internacional del Trabajo (OIT), adaptándolas a las circunst ... Leer Más >>